3月份纳税申报期限延长!国家正式宣布:减免增值税!退回2月份社保费!

最近的财税政策有点多,小编给大家梳理了3月开始实施的新政策了!一起来看看吧~好的内容还希望大家多多转发支持,有问题请在文末给我们留言,我们将一一答复

要点汇总

1、全国范围内纳税申报期限由3月16日延长至3月23日

2、2月份已缴纳的社保费将批量发起退费,无需企业再提交申请或报送相关材料;

3、3月1日至5月底,小规模纳税人征收率3%降至1%!个体户也要减免社保;

4、原定3月1日开始正式启动办理的个人所得税汇算清缴延期;

5、取消进项发票360天认证抵扣期限!17年以后专票超期也可抵扣。

01 全国范围内纳税申报期限由3月16日延长至3月23日

为进一步支持疫情防控和企业复工复产,便利纳税人、扣缴义务人(以下简称纳税人)办理纳税申报事宜,大家关心的3月来不及纳税申报的问题,税务总局明确了!税务总局决定延长2020年3月份纳税申报期限,现将有关事项通知如下

1、对按月申报的纳税人,在全国范围内将纳税申报期限由3月16日延长至3月23日;对3月23日仍处于疫情防控一级响应的地区,可再适当延长纳税申报期限,由省税务局依法按规定明确适用范围和截止日期。

2、纳税人受疫情影响,在2020年3月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

政策原文

国家税务总局

关于延长2020年3月纳税申报期限

有关事项的通知

税总函〔2020〕37号

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处,局内各单位:

为进一步支持疫情防控和企业复工复产,便利纳税人、扣缴义务人(以下简称纳税人)办理纳税申报事宜,税务总局决定延长2020年3月份纳税申报期限,现将有关事项通知如下:

一、对按月申报的纳税人,在全国范围内将纳税申报期限由3月16日延长至3月23日;对3月23日仍处于疫情防控一级响应的地区,可再适当延长纳税申报期限,由省税务局依法按规定明确适用范围和截止日期。

二、纳税人受疫情影响,在2020年3月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

各地税务机关要认真遵照执行,遇到问题请及时向税务总局(征管和科技发展司)报告。

国家税务总局

2020年3月3日

02 2月份已缴纳的社保费将批量发起退费,无需企业再提交申请或报送相关材料!

国家针对中小微企业提出了阶段性免征中小微企业的养老、失业、工伤保险单位缴费(除湖北省外,大型企业减半征收)。大家最关心的2月份已经缴纳的社保能不能退等问题,是否需要提交申请等问题,税务总局明确了!

国家税务总局“便民办税春风行动”新闻发布会,指出:2月份已缴纳的社保费将批量发起退费,无需企业再提交申请或报送相关材料!

原文回复

四是及时响应企业诉求。针对企业关心的2月份已缴纳社保费款处理问题,有关部门已经共同提出了处理意见:对适用免征政策的费款,将依职权批量发起退费,无需企业再提交申请或报送相关材料;对适用减半征收政策的费款,优先办理退费,如果企业愿意用来冲抵后期缴费,也将通过优化流程便捷实现。

税务总局已经对企业社保费由税务部门征收的18个省和3个计划单列市的2月份费款征收情况进行了摸底分析,下一步将指导各地税务机关与有关部门一起尽快按规定退(抵)到位。同时,我们正在利用12366服务热线、网站信箱等多种渠道收集和答复企业提出的问题,近期还将通过在线访谈、热点问题解答等形式,进一步了解企业诉求,及时回应社会关切。

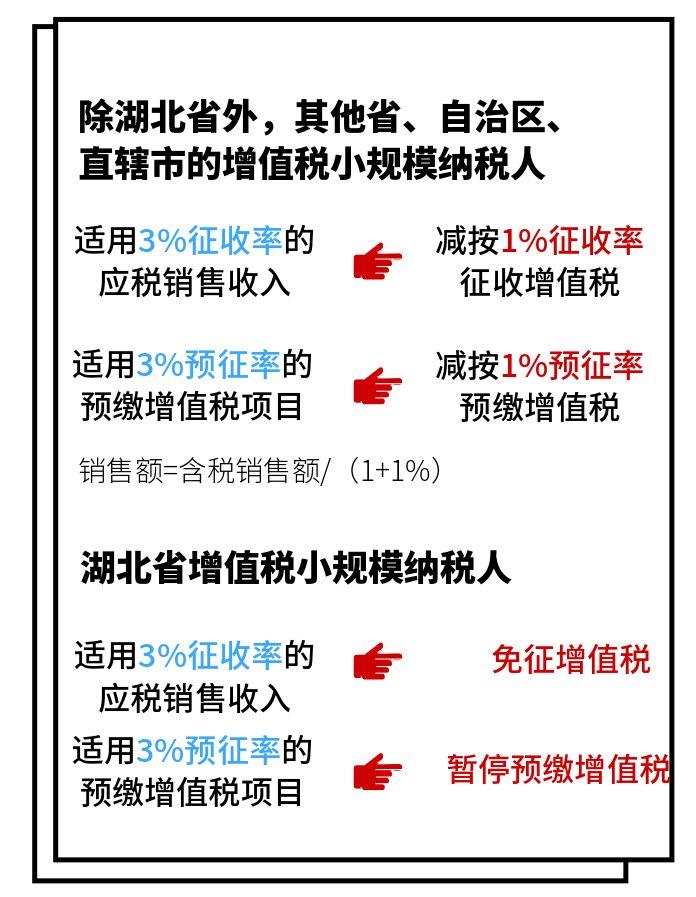

03 3月1日至5月底小规模纳税人征收率3%降至1%

为统筹推进新冠肺炎疫情防控和经济社会发展工作,支持广大个体工商户在做好新冠肺炎疫情防控同时加快复工复业,财政部 税务总局两部门共同决定,自2020年3月1日至5月31日,降低小规模纳税人征收率。

政策原文

财政部 税务总局

关于支持个体工商户复工复业

增值税政策的公告财政部

税务总局公告2020年第13号

为支持广大个体工商户在做好新冠肺炎疫情防控同时加快复工复业,现就有关增值税政策公告如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

特此公告。

财政部 税务总局

2020年2月28日

04 原定3月1日开始正式启动办理的个人所得税汇算清缴延期

根据国家税务总局发布的《关于办理2019年度个人所得税综合所得汇算清缴事项的公告》,2020年3月1日至6月30日,纳税人要办理2019年度个税综合所得汇算清缴。

由于疫情原因,2019年度个人所得税综合所得汇算系统暂缓开通,具体开通时间将视疫情形势另行通知。

注意事项

虽然个税汇算清缴延期,但是这件事一定要提前做完——绑定银行卡

一、绑卡注意事项

1.建议绑定Ⅰ类银行卡

2.必须为本人身份证办理的银行卡

二、绑卡操作

可以在个人所得税APP或自然人电子税务局网站(web端)填报本人银行卡信息。

(一)个人所得税APP中填报

1.在个人所得税APP的首页选择“个人中心”,并选择“银行卡”。

2.选择“添加”并填写银行卡信息。

3. 完成短信认证后,添加银行卡成功。

4. 银行卡添加完成后,可在“银行卡”--“管理”中进行解绑。

(二)自然人电子税务局网站(web端)中填报

1.在自然人电子税务局网站首页选择“完善个人信息”;

2.选择“银行卡”,点击右侧“添加”;

3.添加银行卡信息,完成短信验证后,银行卡即添加成功;

4.选择需要管理的银行卡,可对已绑定的银行卡进行解绑操作;

05 取消进项发票360天认证抵扣期限!17年以后专票超期也可抵扣

自2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。

纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

政策原文

国家税务总局

关于取消增值税扣税凭证认证确认期限等

增值税征管问题的公告

国家税务总局公告2019年第45号

现将取消增值税扣税凭证认证确认期限等增值税征管问题公告如下:

一、增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

二、纳税人享受增值税即征即退政策,有纳税信用级别条件要求的,以纳税人申请退税税款所属期的纳税信用级别确定。申请退税税款所属期内纳税信用级别发生变化的,以变化后的纳税信用级别确定。

纳税人适用增值税留抵退税政策,有纳税信用级别条件要求的,以纳税人向主管税务机关申请办理增值税留抵退税提交《退(抵)税申请表》时的纳税信用级别确定。

三、按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)和《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(2019年第84号)的规定,在计算允许退还的增量留抵税额的进项构成比例时,纳税人在2019年4月至申请退税前一税款所属期内按规定转出的进项税额,无需从已抵扣的增值税专用发票、机动车销售统一发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额中扣减。

四、中华人民共和国境内(以下简称“境内”)单位和个人作为工程分包方,为施工地点在境外的工程项目提供建筑服务,从境内工程总承包方取得的分包款收入,属于《国家税务总局关于发布〈营业税改征增值税跨境应税行为增值税免税管理办法(试行)〉的公告》(2016年第29号,国家税务总局公告2018年第31号修改)第六条规定的“视同从境外取得收入”。

五、动物诊疗机构提供的动物疾病预防、诊断、治疗和动物绝育手术等动物诊疗服务,属于《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号附件3)第一条第十项所称“家禽、牲畜、水生动物的配种和疾病防治”。

动物诊疗机构销售动物食品和用品,提供动物清洁、美容、代理看护等服务,应按照现行规定缴纳增值税。

动物诊疗机构,是指依照《动物诊疗机构管理办法》(农业部令第19号公布,农业部令2016年第3号、2017年第8号修改)规定,取得动物诊疗许可证,并在规定的诊疗活动范围内开展动物诊疗活动的机构。

六、《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(2017年第55号发布,国家税务总局公告2018年第31号修改)第二条修改为:

“第二条同时具备以下条件的增值税纳税人(以下简称纳税人)适用本办法:

(一)在中华人民共和国境内(以下简称境内)提供公路或内河货物运输服务,并办理了税务登记(包括临时税务登记)。

(二)提供公路货物运输服务的(以4.5吨及以下普通货运车辆从事普通道路货物运输经营的除外),取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《国内水路运输经营许可证》和《船舶营业运输证》。

(三)在税务登记地主管税务机关按增值税小规模纳税人管理。”

七、纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

本公告实施前,纳税人取得的中央财政补贴继续按照《国家税务总局关于中央财政补贴增值税有关问题的公告》(2013年第3号)执行;已经申报缴纳增值税的,可以按现行红字发票管理规定,开具红字增值税发票将取得的中央财政补贴从销售额中扣减。

八、本公告第一条自2020年3月1日起施行,第二条至第七条自2020年1月1日起施行。此前已发生未处理的事项,按照本公告执行,已处理的事项不再调整。《国家税务总局关于中央财政补贴增值税有关问题的公告》(2013年第3号)、《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(2019年第31号)第五条自2020年1月1日起废止。《国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》(国税发〔2003〕第17号)第二条、《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)、《国家税务总局关于增值税一般纳税人抗震救灾期间增值税扣税凭证认证稽核有关问题的通知》(国税函〔2010〕173号)、《国家税务总局关于进一步明确营改增有关征管问题的公告》(2017年第11号,国家税务总局公告2018年第31号修改)第十条、《国家税务总局关于增值税发票管理等有关事项的公告》(2019年第33号)第四条自2020年3月1日起废止。《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(2017年第55号发布,国家税务总局公告2018年第31号修改)根据本公告作相应修改,重新发布。

特此公告。

国家税务总局

2019年12月31日

- 01 北京极速创业科技股份有…2022-06-24

- 02 接到客户电话:“增值税…2020-03-12

- 03 分享一些马云、雷军不愿…2020-03-12

- 04 创业从0到1,什么最难?…2020-03-12

- 05 创业者应该掌握的5个基…2020-03-12

- 06 创业开什么公司好?要注…2020-03-12

- 07 因疫情影响,企业如何调…2020-03-12

- 08 案例讲解:企业不动产出…2020-03-12

- 09 当下最火的个人独资企业…2020-03-12

- 010 紧急提醒!社保三费减免…2020-03-12

- 01北京极速创业科技股份有…2022-06-24

- 02接到客户电话:“增值税…2020-03-12

- 03分享一些马云、雷军不愿…2020-03-12

- 04创业从0到1,什么最难?…2020-03-12

- 05创业者应该掌握的5个基…2020-03-12

- 06创业开什么公司好?要注…2020-03-12

- 07因疫情影响,企业如何调…2020-03-12

- 08案例讲解:企业不动产出…2020-03-12

- 09当下最火的个人独资企业…2020-03-12

- 010紧急提醒!社保三费减免…2020-03-12