接到客户电话:“增值税降2%了,你们价格也降2%吧?” 3月份我能放弃1%开具3%的发票吗?

3月起,

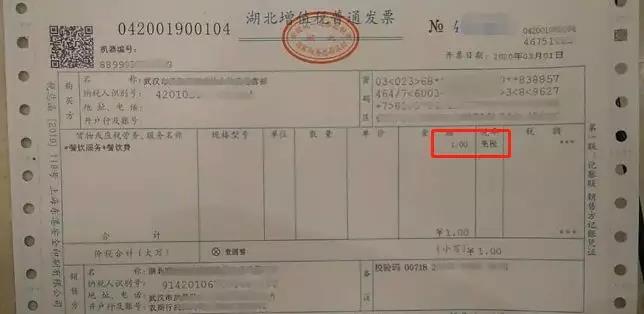

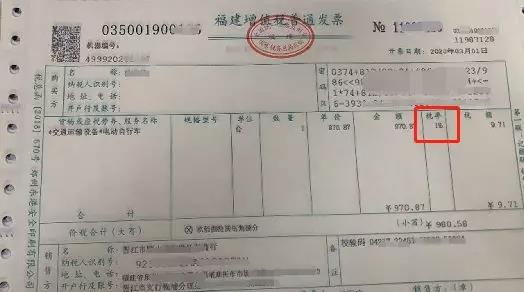

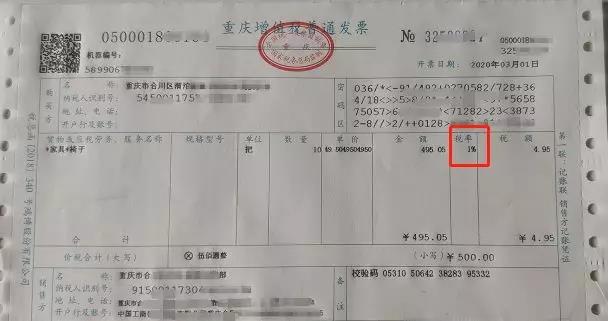

1%专票、普票新鲜出炉!

各地已陆续开出税率1%发票:

税率降了,客户也要求“降价”

合理吗?

客户今天来电话,说“增值税降2%了,你们价格也降2%吧?”

我是一家小规模销售汽车配件的公司,2020年3月份销售额20.6万元,假设1-2月份疫情影响没有销售额,增值税属于季报。

销售的账务处理:

借:银行存款 20.6万元

贷:主营业务收入-餐饮收入 20万元

应交税费-应交增值税 0.6万元

减免增值税:

借:应交税费-应交增值税 0.6万元

贷:营业外收入(或者其他收益) 0.6万元

参考:

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,按季申报纳税的小规模纳税人,季度销售额未超过30万元的,免征增值税。

我是一家小规模的餐饮酒店属于增值税小规模纳税人,主营餐饮服务,并附带住宿服务,3月份外卖和堂食营业额206万元。假设1-2月份疫情影响没有销售额,增值税属于季报。

收入的账务处理:

借:银行存款 206万元

贷:主营业务收入-餐饮收入 206万元

参考:

《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)规定:

五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

我是一家小规模的销售办公品市场上的个体户,2020年3月份销售货物40.4万元,假设1-2月份疫情影响市场关闭,没有销售额,增值税属于季报。

销售的账务处理:

借:银行存款 40.4万元

贷:主营业务收入 40万元

应交税费-应交增值税 0.4万元

参考:

《关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)规定:

一、增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

二、增值税小规模纳税人按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号,以下简称“13号公告”)有关规定,减按1%征收率征收增值税的,按下列公式计算销售额:

销售额=含税销售额/(1+1%)

3-5月,我还能开具3%发票吗?

小规模纳税人征收率3%降至1%,3月-5月我还能否开具3%的发票?

答复:

可以的。若是增值税纳税义务发生在2月底之前,你仍然适用增值税老的征收率,因此还是可以开具3%的发票的。但是对于增值税纳税义务发生在3月-5月份之间的业务,必须适用1%的征收率来开票。

特别提醒:

3月1日至5月31日,这个时间,开具3%还是1%的发票,不是取决于客户要求,而是取决于增值税纳税义务发生的时间。

参考:《关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)规定:增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

类似问题在总局政策热点问答中也有答疑:

我公司是江苏省摩托车配件生产企业,属于按月申报的增值税小规模纳税人,月销售额通常在20万左右,可以享受这次支持复工复业政策中减征增值税优惠政策。但由于我企业与客户签订的是长期合同,合同中约定提供3%专用发票供购方抵扣税款。我们可不可以放弃减税,仍按3%征收率开具专用发票?

答:《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。《增值税暂行条例实施细则》《营业税改征增值税试点实施办法》规定,纳税人发生应税行为适用免税、减税规定的,可以按照规定放弃免税、减税,缴纳增值税。放弃免税、减税后,可以按适用税率或者征收率开具专用发票。

因此,你公司取得适用3%征收率的应税销售收入,可以按照支持复工复业政策,享受减按1%征收率征收增值税优惠,并按1%征收率开具专用发票;也可以放弃减税,按照3%征收率申报纳税并开具3%征收率的专用发票。

增值税减免政策很多,

我究竟适用哪一条?

近期一系列增值税减免税政策出台,有的会计人员有些懵,乱花渐欲迷人眼,我们捋一下思路,按照以下步骤一步步比对,就能心中有数。

第一步:看经营范围,判断是否可以免税

如果公司取得了公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务收入,免征增值税。

这个政策不限制纳税人身份,小规模和一般纳税人都可以享受。从2020年1月1日开始,政策截止时间待定。

第二步:看地域,判断是否可以免税

如果是湖北省的增值税小规模纳税人,自2020年3月1日至5月31日,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

第三步:看销售额,判断是否可以免税

如果公司不符合上述两条,就看第三个标准,那就是月销售。月销售额10万元(或季度销售额30万元)以下(含本数)的增值税小规模纳税人,自2019年1月1日至2021年12月31日止,免征增值税。

第四步:上述免税条件均不符合的小规模纳税人,适用减税政策

除湖北省外其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。执行期限是自2020年3月1日至5月31日。

最后提醒关注几个问题:

1、适用免税政策,如果需要开增值税专用发票是不能免税的。

2、适用减税政策,可以开普票,也可以开专票。

3、适用减免税的期间,是按照纳税义务发生时间来判定的。

- 01 北京极速创业科技股份有…2022-06-24

- 02 接到客户电话:“增值税…2020-03-12

- 03 分享一些马云、雷军不愿…2020-03-12

- 04 创业从0到1,什么最难?…2020-03-12

- 05 创业者应该掌握的5个基…2020-03-12

- 06 创业开什么公司好?要注…2020-03-12

- 07 因疫情影响,企业如何调…2020-03-12

- 08 案例讲解:企业不动产出…2020-03-12

- 09 当下最火的个人独资企业…2020-03-12

- 010 紧急提醒!社保三费减免…2020-03-12

- 01北京极速创业科技股份有…2022-06-24

- 02接到客户电话:“增值税…2020-03-12

- 03分享一些马云、雷军不愿…2020-03-12

- 04创业从0到1,什么最难?…2020-03-12

- 05创业者应该掌握的5个基…2020-03-12

- 06创业开什么公司好?要注…2020-03-12

- 07因疫情影响,企业如何调…2020-03-12

- 08案例讲解:企业不动产出…2020-03-12

- 09当下最火的个人独资企业…2020-03-12

- 010紧急提醒!社保三费减免…2020-03-12